税務の基礎知識

クリニックの節税ページもご覧ください。

ポイント

開業したら、経営者として税金を事業に伴なう重要な費用と認識し、前向きに対応することが大切です。

例えば、個人開業医は個人事業者として課税されることになるので、確定申告が必要になります。また、職員に支払う給与には所得税がかかりますが、雇い主は職員が負担すべき税金について給与から天引きするかたちで徴収し、それを税務署や市区町村に納める義務があります。

このように、勤務医時代より税務についての知識がより一層必要となります。ここでは税務の基礎知識として病医院に関する税金についてみていきましょう。

1. 個人経営と医療法人

個人及び医療法人に関連する主要な税金は次のように示せます。

所得税・贈与税・相続税は個人の税金で、住民税・事業税・消費税は個人・法人どちらにも課税されます。医療法人には法人税が課税されます。

2. 個人開業医の場合

個人開業医の場合に発生する税金について整理してみましょう。

所得税・住民税

所得税と住民税は、1月1日から12月31日までの1年間に得た所得にかかる暦年課税の税金です。

所得税では所得の種類を利子所得・配当所得・不動産所得・事業所得・給与所得・雑所得・譲渡所得・一時所得・山林所得・退職所得の10種類に区分しています。このうち個人開業医の場合は、事業所得(医業所得)が主たる課税対象となります。

3. 医業所得の計算のしくみ

診療所の所得の大部分は事業所得(医業所得)が占めます。

(1) 収入の範囲

医業収入は、保険診療収入、自由診療収入およびその他の収入に分けられます。

①保険診療収入

保険診療や公費負担医療(老人保健など)の提供により得られる収入のことです。

なお、消費税法の規定で保険診療収入は消費税の非課税収入とされます。

②自由診療収入

保険診療や公費負担医療以外の医療サービスを提供することで得られる収入のことです。労災や公害のほか、国家公務員災害補償法や自動車損害賠償責任保険法にかかる収入がその一例です。このほかでは、自由診療や人間ドックなどの健診サービスによる収入、諸手数料(診断書作成費用、健康診断料、予防接種料など)が含まれます。

③その他の収入

自動販売機収入など、医業には直接関係しないが、医業経営に付随して発生する収入のことです。

実額経費と概算経費の選択

経費の計算は、実際にかかった経費を、単純に合算した額を必要経費とする実額収支による計算が一般的に行われている方法です。

ただし、保険収入に関する必要経費の計算では、もう1つ概算経費による方法が認められています(租税特別措置法26条)。具体的には、医業または歯科業を営んでおり、その年の社会保険診療収入の額が5000万円以下であれば、下表の速算表により算出できる額を概算経費として控除することが認められています。

したがって、実務上は実額経費と概算経費のいずれか有利な方(金額の多い方)を経費とし、所得計算を行えばいいということになります。

4. 医業所得以外の主な所得

医業所得以外の主な所得としては、以下のようなものがあります。

5. 住民税のしくみと計算

住民税は、納税者が税務署に提出した確定申告書を基に、各地方自治体が計算して本人に納税額を通知することになっています。住民税には均等割と所得割があり、均等割は住所または事業所を有するだけで課税され、所得割は課税所得に応じて課税されます。

6. 所得税の申告および納付

個人事業者などの申告義務者が行う確定申告は、毎年2月16日から3月15日(休日の場合は翌月曜日)の期間内に行われることになっています。確定申告書上で1年間の所得金額とそれに対する所得税額を計算し、年税額を確定したうえで予定納税や源泉徴収額との差額を精算します。また、所得税の納付にあたっては全額を一時に一括納付すると負担が大きいため、予定納税という制度が設けられています。

予定納税では、税務署が前年の所得を基準として予定納税基準額の金額の3分の1ずつを3期に分けて納付します。3期目にあたる本来の納期限に確定申告書で確定税額を計算し、すでに納付した1~2期の予定納税額を差し引いて納付します(または還付を受けます)。

7. 消費税

(1) 消費税のしくみ

消費税は、商品の販売やサービスの提供などに対して課される間接税です。消費税を申告納付するのは個人事業者や法人ですが、8%(国税6.3%+地方消費税)の税負担は最終的には消費者が負うことになります。

(2) 消費税の納税義務者

基準期間(個人事業者は前々年、法人は前々事業年度)の課税売上高が1000万を超える事業者は、消費税を納める義務があります。

(3) 消費税の課税期間

課税期間とは、納付する消費税の計算の基礎となる期間のことをいいます。個人事業者は暦年(1~12月)を課税期間とすることになっています。

(4) 消費税の計算方法

消費税の納付税額は、課税売上にかかる消費税から課税仕入にかかる消費税を控除して計算します。

1) 課税売上と非課税売上

課税売上とは、一般的に売上と呼ばれる診療報酬のほか、固定資産の売却にともなう収入などの医業外収入も含めたすべての収入のうち、消費税の課税取引となるものをいいます。診療報酬収入は非課税売上であるため、診療報酬収入が収入の大部分を占める個人経営の医院・診療所は、免税事業者になるケースが多かったのですが、免税事業所の範囲が売上高1000万円以下となったため、今後は消費税にも留意が必要になるでしょう。

2) 課税仕入と非課税仕入

課税仕入とは、課税売上から控除される仕入原価および経費のことをいいます。

3) 原則課税と簡易課税

消費税の算出方法には原則課税と簡易課税があります。

①原則課税

原則課税による消費税額の計算は、次の算式により行います。

A: 課税売上にかかわる消費税額

B: 仕入れにかかわる消費税額

C: 売上げ返品等にかかる消費税額

D: 貸し倒れにかかわる消費税額

②簡易課税

納税期間の課税売上が5000万円以下の場合、「簡易課税の選択届出書」を所轄の税務署長に提出し、課税売上高に一定のみなし仕入率を乗じて納付消費税額を計算する方法を選択できます。

簡易課税の仕入れにかかわる税額の計算では、各事業別にみなし仕入率を定めている。納税額は、下記の算式で計算されます。

医業のみなし仕入率は50%となります。

(5) 申告および納税

個人事業者である課税事業者は、課税期間の翌年の3月末までに確定申告書を提出することになっています。当該確定申告書の提出期限までに消費税額を納付します。なお、法人である課税事業者は、事業年度終了の日から2ヶ月以内に申告・納付することになっています。

8. 事業税

(1) 事業税のしくみ

事業税は、事業から生じた所得に対して各都道府県が課税する地方税です。

(2) 個人開業医と事業税

①課税標準

事業税は、第1種(商工業など)、第2種(農業など)、第3種(自由業)に業種区分して異なる税額が計算されます。保険診療に関する所得は事業税では非課税所得とされており、自由診療やその他所得に関する所得が課税対象となります。

②税率

医業は第3種に該当し、税率は5%です。

③申告および納付

事業税の申告は所得税の申告をもって事業税の申告に代えることとなっています。

9. 税務調査

(1) 税務調査とは

税務調査とは、納税者によって計算された課税標準や税額などが、適法に算出されたものであるかどうかを調査するものです。

具体的には、税務調査は、その課税標準や税額などを計算した会社の担当者に質問したり、帳簿書類その他の物件を検査するほか、この会者と取引関係にあると認められる第三者に対しても、同じように質問し、検査することにより行われます。

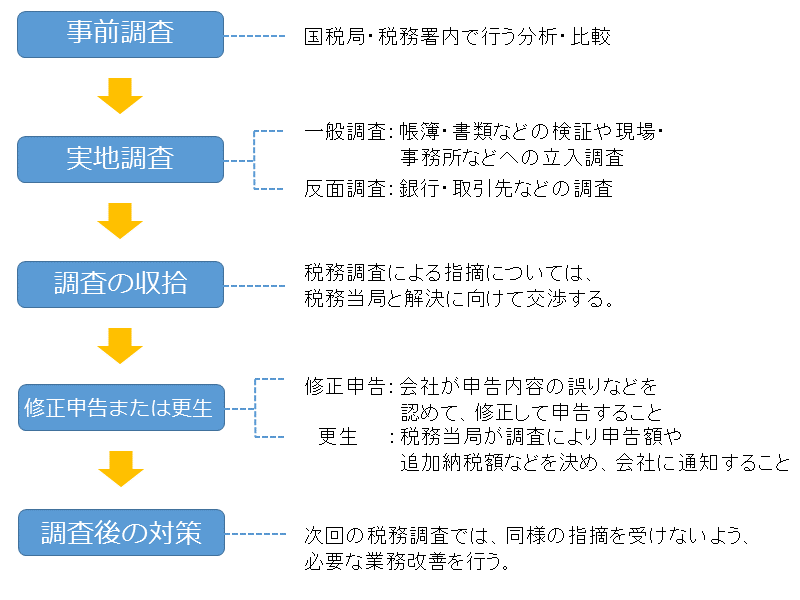

(2) 税務調査の流れ

税務調査は通常、下表のように行われています。

(3) 税務調査への対応

税務調査は、税務署が申告内容の確認にくるものであると考え、事前に必要資料の準備をしておくことが大切です。